受累于第三季度财报亏损,苏宁股价已连续两个交易日内仅差几分钱就跌停。这是苏宁上市10年来首个单季度亏损,造成这样的局面被归宿为苏宁向互联网企业转型之痛。更名云商,选择O2O线下线上同价,收购PPTV又要推云信,如今的苏宁初看来势汹汹,实则已身陷“沼泽”,在苦痛中挣扎。

不是冤家不聚头。2012年第一季度开始,国美电器也出现了亏损,并持续了4个季度,全年整体亏损5.97亿元,当年营业收入为478.67亿元,同比下滑20.0%。综合毛利为16.18%,与上年同期的18.15%相比,下降1.97个百分点。

年报中指出综合毛利降低主要由于来自供应商的净收入有所減少。亏损的主要原因是店面缩减、销售收入下滑、店面租金、人员工资成本及营销费用上升,此外电子商务业务的亏损是大头。

到2013年第一季度实现扭亏,综合毛利已上升至18.3%。原因归结于店面结构优化营收能力增强、库巴与国美商城完成整合运营效率提升、成本和费用也得到有效控制。已收购五年之久的大中电器业绩首次合并于该季度财报中,这一细节起到锦上添花之效。

在此拿国美亏损期的财务情况来与苏宁亏损期做对比,虽然不是同期,但所呈现问题及其相似。表现:1)线下受线上冲击,综合毛利下降;2)店面、人员成本租金上升问题;3)主营业务一致。

苏宁2013年第三季度净亏1.08亿元,净利润同比大幅下降118%,这是结果。报告期内营业收入为246亿元,同比下降2.5%,环比下降15.2%。销售费用为92亿元,同比增加7.09%,营销力度并未减小,但苏宁将原因归结为年初家电以旧换新政策结束,持续两年的高速增长期已过以及门店数量阶段性减少。

除了上述相同的店面因素,相同的宏观环境下,应参照国美前段时间发布的第三季度财报预盈公告,公告显示,今年第三季度营收同比增长,仅可比门店预期收入会超过8%,综合毛利也将超过18%。

两者相去甚远,那证明一个问题,苏宁这一季度开启的线上线下同价并没有对线下销售产生积极的正面影响。宏观因素也不能只看家电扶持政策和人均可支配收入,“金九银十”火爆的房产销售也应该带来协同效应。

反而很难理解,其中电商业绩也出现下滑。第三季度线上收入(含税)为55.6亿元,同比增长30%,但环比下降9.1%。而国美去年亏损期间,电商部分收入同比增长达119.1%,环比仍保持45.6%的增速。如果说是双线同价后,线下对线上造成了冲击,那又于上述苏宁线下销售表现不佳形成驳论。这是危险的信号,又该作何解释?

最后,再看苏宁综合毛利,已由去年同期的18.69%下降至15.21%,笔者又查阅了苏宁今年前两季度的财报,发现2013Q1综合毛利为16.33%,Q2为15.43%,也就是说在双线同价下的苏宁综合毛利仅下降了0.22%远不如Q2下降幅度。如此说来,苏宁官方给出线下同价后摊薄毛利以及家电补贴政策结束的影响对综合毛利影响大的说法难以成立。

此外,再补充一个被多数人忽略的数据。苏宁第三季度资产减值损失同比增加 129.24%,反映出存货规模同比增加,潜在库存管理风险在加大。随着双十一大促的到来,第四季度采购仍会加大投入,这个指标可在期末“本年利润”中持续观察。

总之,苏宁和国美都面临转型之痛,两者不同之处在于国美更聚焦零售,倾向双线协同、效率优化的策略;苏宁则不想局限于零售,要把盘子做大,而面临问题会更加复杂,简单将原因归结为“双线同价”是经不起推敲的。

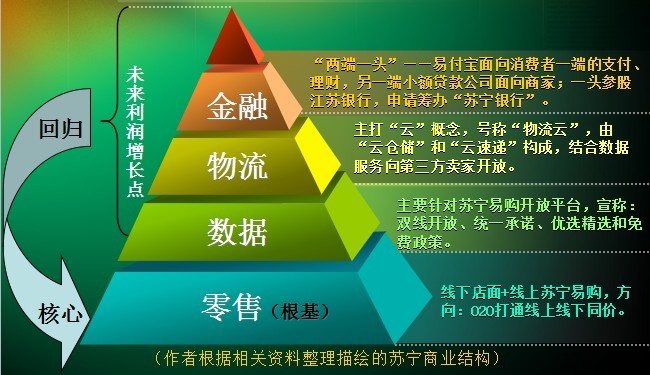

下面通过苏宁更名后的【苏宁云商·新商业蓝图】来直观未来苏宁的全貌。

在张近东胸中,未来苏宁将以牺牲零售部分利润来换取数据、物流及金融三大服务的发展,向互联网企业转型作为改革路径。说点风凉话,互联网本来是个烧钱的行当,而资本市场对苏宁依旧以零售企业模型估值并非互联网企业,所以苏宁在互联网方面的动作被视为“讲故事”,禁不起半点波澜。这些“故事”也很难立竿见影,接下来的“云信”又是一个美丽故事的开始。

零售:俗话说“基础不牢地动山摇”,苏宁的零售部分就是整个集团的根基,又由线下店面和线上苏宁易购组成。同国美一样,线下精减店面,调整结构一级市场增加店面功能,二、三级市场则完善店面布局。国家将加速城镇化作为未来经济新增长点,三线—五线城市对苏宁线下店面有更多机会,一二线城市店面减少,沦为体验店的局面进一步加深。当前面临最大的问题为线上线下过度依赖家电,家电作为耐用消费品,使用周期长更换频率低,需通过线上来实现品类突破。除了收购红孩子在母婴市场分得一杯羹外,家电市场份额正被京东、易迅所吞噬。

数据:围绕线上线下双平台用户数据、销售数据的开放展开,目的是引入更多品牌商家丰富SKU,减少自营风险,也是苏宁去家电化的重要环节。其实对以自营家电为主的线下店面,没有什么实际意义。线上平台运营情况没有在苏宁的财报披露,从外部信息得知,苏宁线上平台曾加强与垂直B2C合作,效果并不好,现在去苏宁易购搜索这些品牌的产品,门罗可雀,因受挫于苏宁糟糕的技术信息体系。非家电产品的相关评论与家电产品评论相比甚少,由此可见开放平台的订单量十分有限。

物流:规划的“物流云”项目主要由12个采购枢纽、12个自动化拣选中心、60个大型物流基地和5000个城市配送点组成,10000辆自有配送车辆与之配套。根据最新财报披露,截止今年第三季度,苏宁在 16 个城市建成的物流基地已投入使用,另有15 个物流基地在建,12 个物流基地完成土地签约,其他项目已基本落实选址。大致完成“云物流”项目的1/3,如果苏宁未来盈利能力未见增强,将直接阻碍物流建设的进程,这方面京东布局早,拿地成本肯定会比苏宁低。

金融:这块“肥肉”苏宁垂涎已久,目前苏宁已将小额贷款公司、第三方支付、基金支付结算三张牌照收入囊中,目前正在申请银行牌照和保险代理销售牌照。如果申请通过,苏宁则会“苏宁银行”和“苏宁保险销售有限公司”涉足线下金融业务。线上理财业务或将学习余额宝与传统基金合作,小额贷款业务同阿里、京东一样针对开放平台供应商。在利率市场化情况下,传统金融业务竞争更为激烈,伴随风险加剧,苏宁金融业务在没有相关基础之上开展,能否将它与零售业务实现捆绑是关键。

苏宁同样可以选择国美一样稳健的道路突围,但张近东是有理想的企业家,不愿让苏宁平凡。“小赌小赢,大赌大赢”,苏宁向互联网“冒进”之时,线下负重才让现阶段的苏宁如陷沼泽。

(作者微信公众号:ziyan-watch(TMT商业观察+书评)欢迎订阅)

快报

快报{kind=link}

根据《网络安全法》实名制要求,请绑定手机号后发表评论

大型电器这块,京东已经看到了一统江湖的那一天了,国美和苏宁只能退守和转型了。同价这一策略是脑残之极的,只为了对得起股东,结果是把股东给坑了。即使有了其他经营牌照以这样的决策管理水平真是不能看好啊。

转型的路上不可能一帆风顺,相信苏宁一定会挺过这个难关的。(呲牙)

千万不要买,买到二手货手机说不关他们事,服务态度差,早倒闭早好,免得祸害大众

苏宁正在稳健的朝着自己的目标前进,不是那些浮躁的赚快钱的机构、基金、庄家可以比的。不懂也不要乱发言。

苏宁又要用苏宁银行来填苏宁云商的巨大坑了,张近东总能用更大的谎言来圆一个大的即将被戳穿的谎言。

这世界变化得太快了!

想一口吃个大胖子?苏宁的资金主要来自苏宁置业,作为零售向互联网转变肯定是必经的过程,但是这一步跨的有点大啊。。。小心扯着蛋了。什么都想做,后面是不是还要做搜索,做交互平台了?企业内部严重的阶级制度不知道赶走了多少人,时代在变,企业文化如果还是固步自封的话,苏宁随后可能剩下的就只有房地产那块儿了。

苏宁线下的县城门店大部分是无效门店,象我们这的刚关三个月又要开,说是店面更加优化,能提高销售额的三倍,其实就错了一二百米,无语

急什么 这才多久 要是苏宁不转变 早晚要完 你怎么不说苏宁易购都快赶超京东了?

改革吗正常的,不改革最后肯定被其他吃掉。