从全世界来看,欧洲较开放的电信市场的MVNO市场份额可以达到15%以上,但是大部分国家都不超过5%;香港这一有12家MVNO的电信市场的MVNO市场份额也不超过6%。估计中国未来5年内,MVNO市场规模乐观估计达到700亿,而主要参与到这一领域的,也许并非是互联网企业,而是零售企业和具备运营经验的电信增值企业。但MVNO通常需要4-6年才能收回投资,运营3-5年才能盈利,现在的热炒不过是看上去很美

钛媒体注: 最近,随着工信部开始为开放电信转售业务征求意见,腾讯与运营商的口水战、苏宁对虚拟运营商的虎视眈眈,虚拟运营商频频出现在大众面前,但是又很少有人能真的清晰讲明白,虚拟运营商是什么,有什么商业运营模式。这是钛媒体专栏作者,投行分析师Rain的独家供稿,首次从理论到商业和资本实践,细细详解虚拟运营商的不同运营模式、利润水平、价值定位和投资回报等。在他看来,虚拟运营商,尤其是互联网企业做虚拟运营商,都只是看上去很美。以下为经钛媒体编辑的全文:

【Rain/钛媒专栏】工信部一纸征求意见稿,把虚拟运营商的话题推向新高潮,引起浮想翩翩。今天咱就说说虚拟运营商,还是照旧,不扯虚的不空想,总结资料和实例。内容较多,压缩文字。

(接受博友和微友批评,虽已说明是总结资料和实例,但还是要把来源标清楚——国外部分大量引述自NEREO、COLEAGO Consulting和Valoris关于MVNO的研究成果,来源都标注在图下,国内部分全部原创,尊重别人是成果,也就是尊重自己。顺便说明,写博客于我就是紧张的工作之余分享一些有价值的东西以及自己的观点,不拿钱,也不会因此获得工作上的受益,欢迎交流)

移动虚拟运营商是什么?

移动虚拟运营商(Mobile Virtual Network Operator,简称MVNO)简单来说,就是租用了实体移动网络运营商(Mobile Network Operator,简称MNO)的网络,来经营跟移动运营商相同的语音、短信等通信业务的企业。

传统电信服务业的价值链可以分成两部分,一部分是无线接入网络,需要政府对使用的频段发放牌照,完全是由MNO运营商拥有。其他所有价值链条,理论上都可以交由第三方参与和运营(包括交换网、骨干网、传输网等核心网)。从目前工信部的《移动通信转售业务试点方案》来看,移动通信转售企业不自建无线网、核心网、传输网等移动通信网络基础设施,因此应当不涉及到核心网的建设运营,而只是从和客户更加相关的前端业务开始。

实际上,移动虚拟运营的商业模式的受益者未必只是新进入的MVNO,既有的MNO也可以通过MVNO的优势,更好的提升现有网络和终端基础设施的利用率,可以拓展到传统大的移动运营商难以拓展到的一些细分市场。关于MVNO模式对MNO的影响,我们后面会讲到。

虚拟运营商的3种运营模式

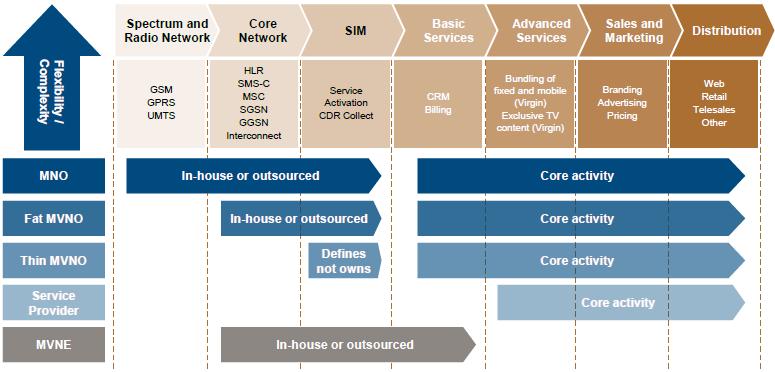

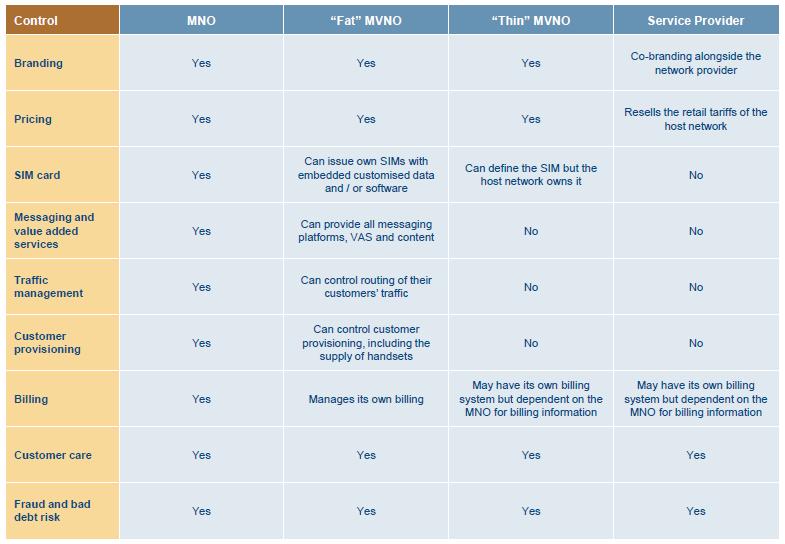

根据在电信价值链上的参与程度,MVNO可以大致分为3种不同的运营模式:

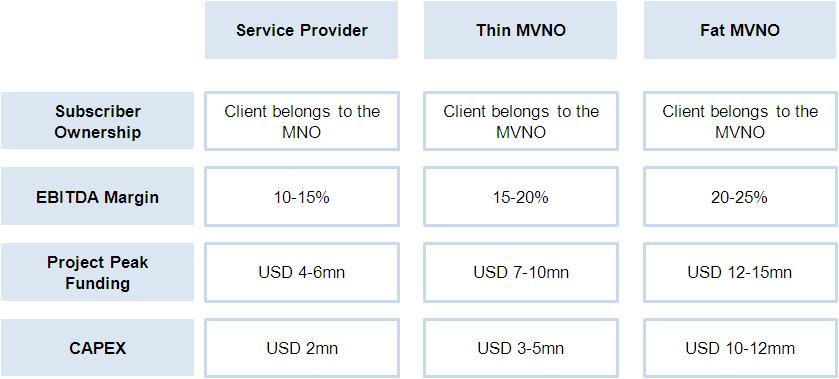

1)Fat MVNO:参与程度最深,除了MNO提供无线网络和部分核心网络外,其他部分都是MVNO自己运营。一些没有移动牌照的电信运营商为了进入移动市场,或者进入某一新的地区市场,常常会采用Fat MVNO模式。

2)Thin MVNO:参与程度适中,会控制与客户有关的市场营销、渠道销售、客户服务和业务打包定价等环节,并会部分参与SIM卡号管理、计费和CRM等环节。

3)SP:参与程度最浅的一种MVNO。主要只提供品牌、渠道和客服以及部分的营销和基本定价服务,更像是一个高级的包装了自己品牌的卡号代理商。其他价值链环节仍然是由MNO来提供的。

(Source:COLEAGO Consulting)

三种模式对业务关键环节的把控是不一样的,看下图,不一一赘述。

(Source:COLEAGO Consulting)

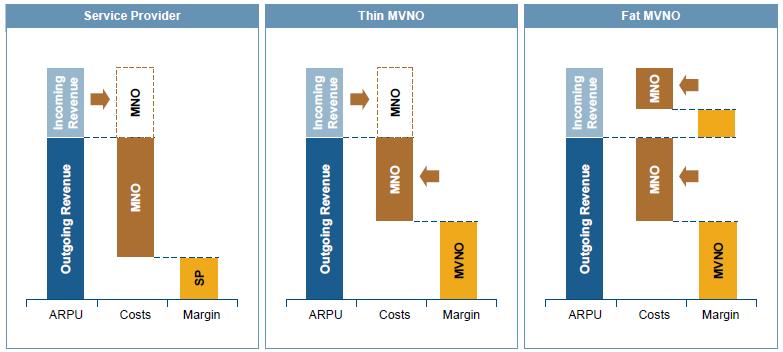

三种MVNO的利润水平也是有差别的:

- SP:呼入收入全部归MNO,呼出收入大部分归MNO,少部分归SP, EBITDA Margin三种模式里最低,一般在10-15%。

- Thin MVNO:来话收入全部归MNO,去话收入大部分归MVNO,少部分归MNO,一般EBITDA在15-20%。

- Fat MVNO,因为参与了部分核心网的运营(可能是没有移动牌照的固网和宽带运营商),来话收入的部分网间结算费用归MVNO,去话收入大部分归MVNO,少部分归MNO,EBITDA Margin三种里最高,可以达到20-25%。

(Source:COLEAGO Consulting)

虚拟运营商(MVNO)的5种资源类型

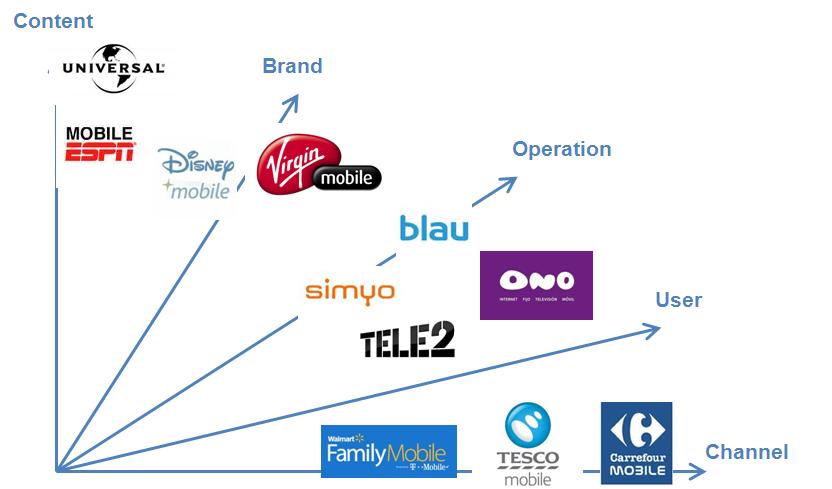

成功的MVNO都有一些先天的资源禀赋,以使其具有一定的优势可以在电信领域获得用户认可和市场份额。根据资源禀赋的不同,我们可以把MVNO分成5种类型:

渠道资源型:利用现有的零售渠道,可以在不增加太多成本的情况下进行客户拓展、营销和服务工作。很多连锁零售企业都进入了虚拟运营商领域,比如Tesco Mobile在英国和爱尔兰,Carrefour Mobile在欧洲,Wal-Mart Family Mobile在美国。

用户资源型:一些固网、宽带和广电运营商,可以通过MVNO向现有客户提供四网融合业务(固定、移动、宽带、广电),比如Tele2在欧洲,Ono在西班牙。

运营资源型:一些MNO可以通过MVNO拓展新的地区市场,该MVNO本身就是另一市场的MNO,因此具备丰富的运营经验,比如KPN在西班牙和法国拥有独立的MVNO品牌simyo和 blau,中国联通进入香港市场也是通过MVNO的形式。

内容资源型:拥有较多的内容资源,可以通过MVNO捆绑移动业务和内容进行分发。比如Universal、ESPN。

品牌资源型:拥有较强大的品牌号召力,利用客户对品牌的认知,拓展移动业务,比如Virgin Mobile,Disney Mobile。

(Source:借鉴知乎关于MVNO话题的分类,并重新归纳分类)

以上几种类型不是绝对割裂的,比如Virgin Mobile在成功拓展英国市场后,拥有了一定的运营经验,再拓展到其他地区,就是利用其运营资源了。再比如Disney Mobile本身也有强大的内容资源。而相当多的渠道也有较强的品牌认知。

有趣的是,很多较大的互联网企业,有一定的在线渠道资源优势,有现成的大规模的用户群,有一定的品牌认知度,也有自己的内容,比如Amazon、Google,但是目前全世界成百上千家的MVNO里,并没有主流互联网企业的身影,这是一个值得进一步思考的问题。

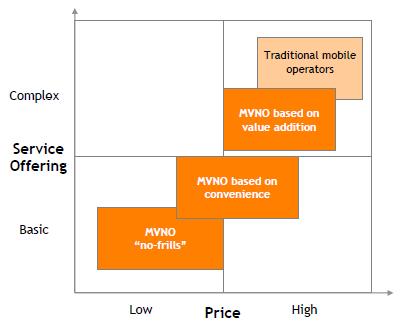

虚拟运营商(MVNO)的3种价值定位

根据自身拥有的资源类型,以及不同的运营模式,MVNO在进入市场与传统MNO竞争时,一般有三种不同的战略定位:

价值增值型MVNO:利用既有的品牌影响力、独特的内容资源,实现与MNO的差异化定位,可以获取品牌和内容溢价。最典型的就是Virgin Mobile,在欧洲和美国(后被收购)都获取了较显著的市场份额。

便利型MVNO:利用现有渠道的便利性,以及既有客户的忠诚度,低成本的获取用户。典型的例子就是大型连锁零售商,比如Tesco、CarreFour、WalMart、7-Eleven都是MVNO。

“No-Frills”廉价型MVNO:主要的价值定位就是便宜,只提供基本的语音和短信套餐,在线销售,不提供手机补贴,面向价格敏感型受众。典型的例子是KPN运营的MVNO,在荷兰、德国、比利时、西班牙等地都是以Simyo的廉价运营商品牌出现。

(Source:Valoris)

MVNO的投资回报

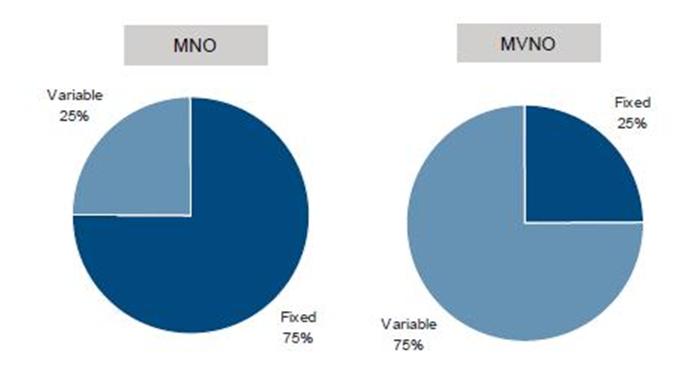

MVNO同MNO相比,最大的优势就是其投资较少——不用购买牌照,不用大规模网络建设。从成本结构来看, MNO大部分成本是固定成本,包括网络运维、销售和营销、客服和计费等,而小部分的可变成本为网间结算成本、客户获取成本、客户维系成本;MVNO差不多正相反,主要的固定成本是销售和营销、客服和计费,而可变成本,很大一块就是运营商转售给MVNO的移动业务带来的通信结算成本(比如0.06元/分钟的通话网间结算成本),以及客户获取成本。

通信结算成本通常要占到MVNO的60-70%的运营成本,因此:1)与MNO谈判获得的批发价格对MVNO的利润率和之后的发展策略有至关重要的影响;2)MVNO必须利用现有的渠道、客户资源和品牌影响力等,尽可能的降低各种成本,特别是客户获取成本。

(Source:COLEAGO Consulting)

当然,三种模式的投资也是有较大差异的(如下图,投资规模为在欧洲某一区域市场),介入的越深,需要的投资和资本开支就越大。据一家从事MVNO战略咨询的公司Nereo估算,一般MVNO平均需要4-6年才能收回投资成本。

当然,即便是Fat MVNO,其投资规模1200-1500万美元,与现在动辄估值几亿美元几十亿美元的互联网公司相比,也并不是特别大的数目。

(Source:NEREO)

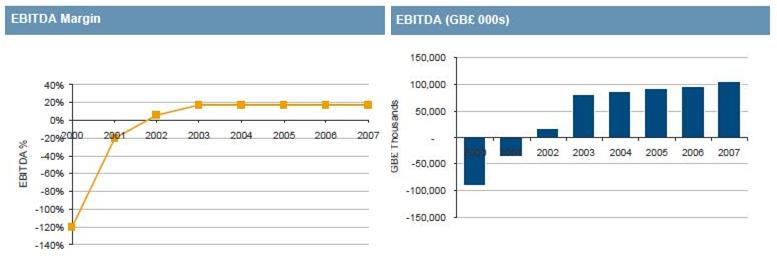

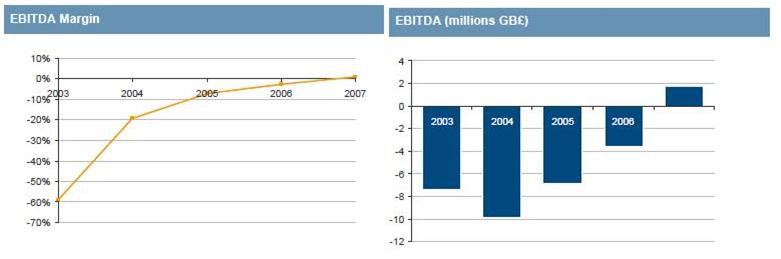

从盈利来看,在市场竞争激烈的欧洲,MVNO的盈利也并不是那么简单,选取两个实例来看,Virgin Mobile算是品牌和客户运营较好的MVNO,在2000年开始后的第三年EBITDA才勉强转正,之后的EBITDA可以维持在20%的水平。

(Source:COLEAGO Consulting)

而Tesco Mobile则没那么好运,在进入MVNO领域后的第五年,EBITDA才勉强转正,折旧摊销后净利润率仍然是负的,这一点倒是有点像某些互联网公司了。

(Source:COLEAGO Consulting)

MVNO对电信市场的影响

毋庸置疑,MVNO对整合电信市场一定会产生影响,到底是正面还是负面,是大还是小?

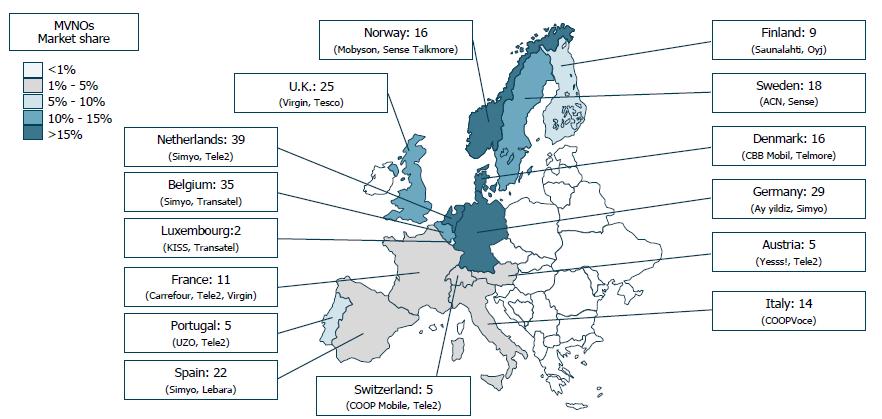

从市场份额角度来看,MVNO一定会抢夺传统MNO的市场份额。欧洲是MVNO的发源地,也是MVNO发展最好的地方,我们首先来看欧洲:在一些虚拟运营商较多的、开放程度较高的发达国家,比如德国、荷兰、挪威等,MVNO的市场份额甚至可以达到15%以上;在英国、比利时、瑞典等地,MVNO的市场份额也可以达到10-15%;而在欧洲大部分地区,MVNO数量不多于10家,市场份额也普遍低于5%(以上数据截止到2009年)。

(Source:NEREO)

亚太市场来看,香港是在移动通讯领域最为开放、电信管制水平最高的区域(有非常多的地方值得大陆学习,以后会专门写一篇博客)。香港2001年即开始允许资本申请MVNO牌照。目前,香港一共发出了包括中国联通、润迅、电讯数码、中港通电讯、新世界电讯、中信国际电讯等在内的12张MVNO牌照。

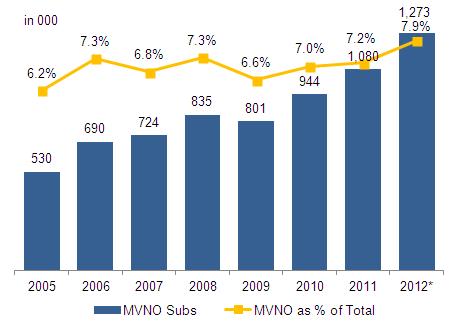

从客户份额来看,香港的MVNO这些年一直维持在6.2—7.3%之间上下徘徊,2012年(截止10月数据)有所突破,不过也不到8%的用户份额。考虑到MVNO的用户ARPU一般比MNO低至少30%,MVNO在香港的收入市场份额不超过6%。

(Source:香港通讯事物管理局OFCA)

根据Telegeography数据,从全球来看,西欧和北美市场是MVNO最为活跃的市场,其用户市场份额预计可以接近10%,而剩下的地区则相对比较落后,整体用户市场份额近期内差不多只能达到2%的水平。

(Source:Telegeography)

从ARPU角度来看,MVNO对MNO也会有较大冲击,虽然MVNO的很大一块成本是由MNO决定的,但是因为缺乏强有力的品牌、完整的渠道,MVNO在利用自有渠道的情况下,很可能会以较低的价格吸引价格敏感型、品牌认知不强的客户,从而拉低ARPU。

从用户份额和ARPU的角度来看,MVNO的进入对现有运营商来说都不是什么好事,那么除了电信管制机构的强制要求外,MNO到底有什么激励去与MVNO合作呢?

从客户拓展角度来看,MVNO可以帮助MNO拓展一些其难以顾及无暇顾及的领域、区域以及一些特别的客户细分市场,与MNO的差异化可以避免正面的竞争,也可以把整个市场蛋糕做大。不过在一个渗透率超过100%的区域,想找到这样的差异化是比较困难的,因此MVNO适合一些渗透率较低的新兴市场。

从网络利用的角度来看,MNO在网络利用率较低的情况下,出租部分网络容量,有利于MNO更快的收回投资。当然这主要是在运营商网络建设的初期。

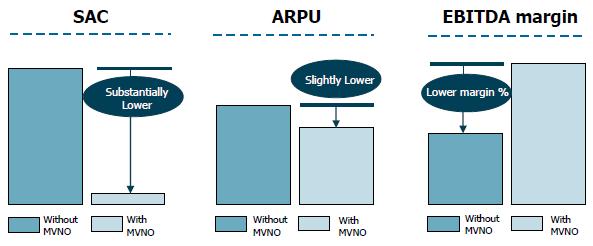

更为重要的是,MVNO可以帮助MNO改善EBITDA Margin。如果把MNO分为零售MNO和批发转售电信业务给MVNO的批发MNO,虽然批发电信业务给MVNO导致MNO从每个用户身上获取的收入有所降低(即ARPU降低),但是因为MNO不用投入成本去获取客户,因此可以显著降低SAC(Subscriber Acquisition Cost)甚至没有SAC,因此从事批发(转售)业务的MNO,其EBITDA Margin比从事零售业务的MNO的EBITDA Margin更高,因此将富余的网络资源批发给MVNO,可以帮助面临EBITDA Margin压力的运营商改善其利润水平。

(Source:NEREO)

MVNO对于中国的电信市场意味着什么?

MVNO的市场潜力预估

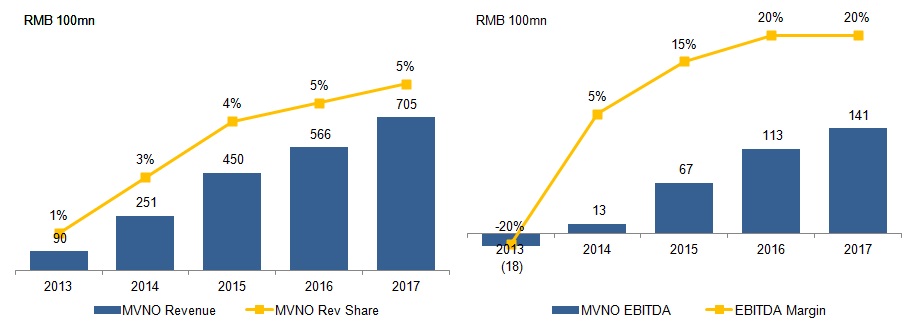

根据工信部统计,2012年1-11月,移动通信业务收入累计达到7245.3亿元,以此做估算,2012年移动通信市场规模大概为8000亿元,同比增长11%。假设MVNO的加入推动了移动通信业务的增长,乐观假设到2017年年均增长12%,2017年移动通信市场规模可达1.4万亿。

根据对欧洲和香港市场的分析,3-5年内,MVNO在中国的收入市场份额达到4-5%是较为乐观的水平(香港市场MVNO的用户份额在6-7%徘徊了很多年)。再乐观假设这些MVNO第二年就可以实现EBITDA转正。在这些相对乐观的假设前提下,MVNO在中国的市场规模到2017年可以达到700亿,EBITDA大概可以达到140亿。

(Source: MVNO数据为自己估算)

这个市场规模大还是小,吸引力如何呢?作为对比,我大概说几个数(主要来自艾瑞、IDC):1)中国网络广告市场规模2012年大概800亿,到2017年估计达2000亿;2)中国网络游戏市场规模2012年大概600亿,到2017年估计达1350亿——游戏的净利润率可以达到50%;3)中国电子商务交易规模2012年毫无悬念的突破1万亿,2017年估计起码会突破3万亿。

所以,不管是专家还是媒体,如果对你说MVNO的开放,是开放一个万亿收入规模的市场,你该如何判断呢?我只能说,对于大部分年收入几亿几十亿的民营企业来说,这的确还算蛮有吸引力,但是同时它也没有想象中的那么诱人。

MVNO对现有MNO的影响

前面已经说了,MVNO会部分蚕食MNO的用户市场份额、拉低MNO的ARPU,当然也会对MNO的EBITDA Margin有正向的贡献。那么,这个政策在中国的通信市场,对三家运营商会产生什么样的影响?以下推论纯属猜想:

中国移动:一般来说,MVNO主要都是跟弱势运营商合作,意图拓展市场份额。但是中国移动的情况有点特殊:1)TD网络利用率一直不高,估计2012年不超过20%(内部人士可以提供更准备数字);2)中国移动这几年的EBITDA Margin面临逐年下降的压力。看到这两个问题,是否会想到MVNO?所以,不排除中国移动比较积极的与MVNO合作,充分利用目前TD网络冗余,改善EBITDA的可能性。

而且,运营商开门合作、关门打狗也是有历史的,不排除运营商先利用MVNO把市场规模做大,在意识到MVNO的成长带来的威胁后,再想办法遏制其增长的可能性。市场的共生关系向来如此,不仅仅是移动通信领域。

中国联通/中国电信:3G时代,这两家运营商应该说都处在上升期,在连续几年大规模的网建后,EBITDA Margin在未来几年将会逐步改善,至少EBITDA Margin对两家运营商来说,并不是摆在当前的压力;而网络容量,也不像中国移动的TD那样富余。因此目前两家对于MVNO的态度还看不太清楚,但应该不会比中国移动更加开放。

谁会是中国的MVNO?

首先需要明确,这次工信部的方案,只针对中资民营企业,因此外资和国有企业就排除在考虑范围内了。前面我们讲,具备几种资源的企业具有一定的优势进入MVNO领域:渠道资源、用户资源、运营资源、品牌资源和内容资源。

1)渠道型企业

大型零售商是MVNO领域最积极的参与者,国美苏宁目前全国已经有上千家门店,也是运营商卡号、手机的重要销售渠道。不出意外,这种大型零售商将会出现在第一批的试点名单里。零售业的利润率低,进入MVNO领域,还有助于其改善利润水平。

另外,一些原来运营商的卡号代理商、手机分销商和零售商,也不排除会申请MVNO牌照的可能,毕竟移动通信业务是一个诱人的大饼,也有助于改善其利润率。

2)用户资源型/运营资源型企业

宽带运营商:中国并没有欧洲那样的全国范围的无移动牌照的固网/宽带运营商。因此不太看好区域市场的宽带运营商做MVNO。

国外运营商:具有运营经验的国外运营商,不在本次的试点范围内。

广电运营商:在国外,一些广电企业因为四屏互动、四网融合的驱动,也会进入MVNO领域。在国内,一方面,广电不是民营;另一方面,三网融合推动缓慢,中间地带敏感,因此也不会在试点范围内,相信未来很长一段时间也不会出现广电系MVNO。不过话说回来,湖南卫视要是做MVNO,也应该有一定竞争力吧。

电信增值业务运营商:像263这样的具有一定的电信业务运营经验的企业,相信也会积极是申请MVNO牌照。

3)互联网企业

在本次移动业务转售方案出台前后,腾讯因为其微信,一直被认为是虚拟运营商最热门的候选。但是有趣的是,纵观全球MVNO市场,并没有看到互联网巨头的身影,Google、Amazon一直都是被传说的MVNO的热门候选,但是至少目前为止,他们并没有大规模的进入这一领域。

我想,这其中至少有几个方面的原因:

- MVNO更像是传统通信业务,而其可变成本占比较高,并不适合互联网企业的Freemium模式。用户每打一分钟电话,互联网企业都会实实在在的付出几分钱的成本。与其如此,不如只提供VOIP业务来的简单和低成本。

- 市场前景并不如想象中那么大。这一点,从我们前面的分析也可以看出。

- 利润率较低,相比较而言,目前互联网业务的利润率,普遍比MVNO的利润率高很多,开展这一业务会拉低互联网企业的利润率。

- 互联网企业并没有传统零售商那样的强渠道——让客户实实在在接触的到、能够办理业务、体验服务的客户接触点。纯粹的虚拟网络并不适合发展线下客户。当然,亚马逊这样的电子商务企业正逐渐变为一种强渠道。

那么,腾讯会不会成为一个虚拟运营商呢?

可能性并不大。如果有,我倒认为腾讯不妨把自己定位成“No-Frills MVNO”,廉价移动虚拟运营商。以接近成本的价格提供基础电信业务,吸引大量的用户,再通过高Margin的互联网增值业务(包括虚拟产品、游戏、电商、广告等)赚钱。因为腾讯的财力,提供这业务后,将会和其他互联网企业形成明显的差异化竞争优势,后入者很难追赶上。

有没有感觉这个商业模式很熟悉?“刀片-剃刀商业模式”,之前的文章里专门分析过,亚马逊的Kindle也是类似的模式(亚马逊实际上确实也有进入MVNO领域的竞争优势)。

不过,腾讯可以在微信推出2年时间内发展3亿用户,而中国联通发展这么多年,2G+3G用户也不过2.4亿。所以这一模式想要快速圈得大规模的用户,再通过Freemium模式或者广告赚钱,实际上仍有很长的路要走。目前全球的互联网企业,也并没有很成功的先例。

冷静看待移动虚拟运营商(MVNO)的未来,它未必是高富帅,搞不好还是个屌丝。

快报

快报{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

根据《网络安全法》实名制要求,请绑定手机号后发表评论

非常值得推薦的文章,內容精闢。有個問題,成功的虛擬移動運營商通常都不容易持久,如文中所提之 Tesco Mobile 在英國也有 Virgin Mobile, 而作者也有另一篇文章提及 Virgin Mobile 到美國開將闢土的故事。但 Virgin Mobile, 似乎命運多舛,品牌名稱一直都不錯,但最後多被併購,不容易持續維持的原因是?

写的非常好!

文中大量的数据图表文字 摘自coleago consulting的报告《Mobile Virtual Network Operators——Critical Success Factors》,作者直接把英文翻成中文,都不说明下引用来源,不尊重他人劳动成果吧?

那可不一定哦!!!!!!!!!!!!!!!!

如果有虚拟运营商把中国移动的国产TD网做起来,就牛X了……就像当年中国电信接手中国联通的C网,C网现在发展成了可以与中国联通W网相抗衡的地步了……