图片来源@视觉中国

文|穆胜

在美国科技企业裁员消息频频传出,甚至ChatGPT要取代人工的消息满天飞之时,苹果却保持了稳健,并没有大规模裁员,仅仅放慢了今年的招聘计划。

苹果为什么能够在这么多年的时间里保持稳步增长,成为世界上市值最大的企业?仅仅是因为其强大产品或商业模式吗?当然不是,苹果的成功离不开好的组织与人力资源管理,高人效就是他们最典型的证据。

01 苹果每单位员工增长带来的收入

彭博社最新分享了一些数据和图表,解释了为何苹果没有像美国其他科技企业那样,出现大规模裁员的情况。

彭博社给出的理由:1.苹果在疫情期间谨慎扩充团队,2.得益于其所有业务领域的效率和盈利能力。

先看看苹果的人员扩充政策带来的影响。

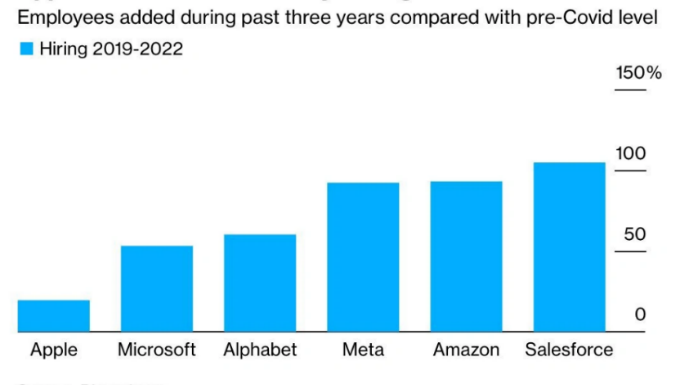

数据显示,2019年到2022年,亚马逊、Meta和Salesforce等公司的员工人数大约增长了一倍,而苹果的员工人数仅增加了20%。

图1:美国科技企业相对疫情前过去三年员工增长率 资料来源:Bloomberg

这种谨慎的态度很快得到了回报。在美国经济衰退预期的背景下,谷歌和亚马逊等巨头不出所料地带头进行了大量裁员,但苹果却没什么动静。说白了,过去没有人员的虚增,自然不需要背负不必要的负担,也没有人员的泡沫可以挤出。稳健经营的姿态,从员工到政府,应该不会不爱吧?

再看看苹果的高效率带来的影响。

彭博社数据显示,在过去六年里,苹果每增加一名员工能为公司产生的收入增加一倍多。

2017-2019年,苹果每增加一名员工能带来的收入为117万美元,与谷歌和微软相当。2020-2022年,这个数字增加了一倍多,达到251万美元,因为苹果在增加利润的同时对招聘更加谨慎。同期,其他科技公司的该指标下降或0增长。

图2:美国科技企业每增加一名员工带来收入 资料来源:Bloomberg

苹果强大的产品和商业模式虽然是每增加一名员工带来收入的关键,但如果没有良好的组织与人力资源管理,再好的经营基本面也会被耗掉。苹果显然深谙这个道理,其超高利润的业务与过去几年人数的微量增幅相结合,让苹果在上述指标上与其他科技巨头相比脱颖而出。

02 边际经营业绩(以人为口径)

彭博社统计该指标的算法基于疫情为背景,以三年为周期对企业的边际营收进行分析。

其实,早在2020年,穆胜咨询就在人效领域系统定义了相似的算法。不同之处在于,我们是以自然年为周期,根据企业年报数据进行测算,这样得到的结论会更加精确,在大波段的基础上也能看到细微的变化。另外,我们不仅计量营收,也计量GMV、利润等其他业绩指标。

我们将这类指标称之为——“边际经营业绩(以人为口径),Marginal Operating Performance by Labor”。

简单说,就是每多雇佣一个人,能够带来多少的经营业绩增量。

这个指标灵敏地显示了人效的深层变化趋势,显示了企业的发展状况。我们用这个指标判断企业发展趋势的依据有两个:

- 标准1——边际经营业绩应当处于人效上方;

- 标准2——边际经营业绩应当呈现上升趋势。

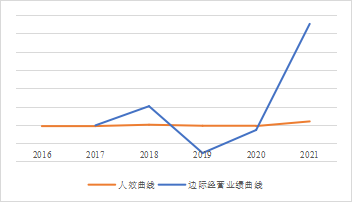

我们以苹果为例。如图3,以苹果的营收作为经营业绩指标进行分析。

先看标准1。2020年前,苹果的经营业绩曲线围绕人效曲线上下波动幅度不大,苹果的人效整体呈现平缓趋势。而到了2021年,苹果的边际经营业绩曲线明显爬到了人效曲线的上方,从而拉高了苹果的人效曲线。

再看标准2。苹果的边际经营业绩曲线整体稳定,并在2021年实现了井喷。这是其人效能够保持稳定的重要原因。可以预期的是,2021年实现井喷的边际经营业绩曲线对于人效的拉动效应还没有完全释放,后续应该还有一段时间的红利。值得一说的是,2019年苹果边际经营业绩曲线下降的主要原因是由于国际上的小插曲导致营收小幅下降,但这并不影响苹果营收稳步向上的趋势。

图3:苹果边际经营业绩曲线与人效曲线 资料来源:苹果财报、穆胜咨询

03 国内大厂表现如何?

算完了苹果的数据,相信大家忍不住想知道,我们国内互联网大厂的表现又如何呢?让我们来看一下阿里和腾讯的表现。

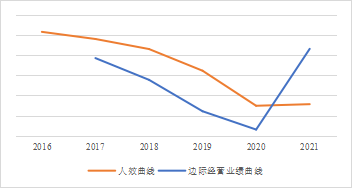

先来说说阿里巴巴。如图4,以阿里巴巴的GMV作为经营业绩指标。

2020年前,以标准1来看,边际经营业绩曲线处于人效曲线下方,这也使得阿里巴巴的人效曲线下降。以标准2来看,阿里巴巴的边际经营业绩曲线且呈下降趋势,这也加速了阿里巴巴人效曲线的下降。

2021年,阿里巴巴采取了和苹果同样的方法,谨慎扩充团队,员工人数小幅增长,使得阿里巴巴边际经营业绩曲线到了人效曲线的上方,人效曲线止跌并且有小幅提升。客观来说,阿里巴巴控制团队规模的方式在人效数据上取得了良好的反馈,或者说,在组织臃肿、冗员堆积问题上踩住了刹车。

图4:阿里巴巴边际经营业绩曲线与人效曲线 资料来源:阿里巴巴财报、穆胜咨询

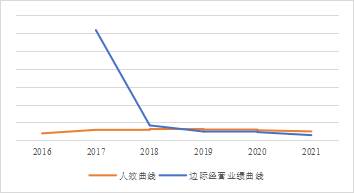

再来说说腾讯,如图5,以腾讯的营收作为经营业绩指标。

以标准1来看,腾讯的边际经营业绩曲线在2018年之前是在人效曲线之上,使得腾讯的人效曲线呈上升趋势,但2018年后该曲线下降到人效曲线下方,使得腾讯的人效曲线持续下行。

以标准2来看,腾讯的边际经营业绩曲线持续下行,这显然不是一件好事。虽然目前该曲线的下行趋势已经放缓,但这并不改变人效持续缓降的趋势。按照这个趋势,腾讯每净增一个人,并不会带来预期的营收,反而会拉低整体人效。说白了,数据反馈,在组织与人力资源上,腾讯并没有做出有效的回应,即使是控制人数的简单方案,也做得不够。

图5:腾讯边际经营业绩曲线与人效曲线 资料来源:腾讯财报、穆胜咨询

当然,以上只是从营收的角度进行的计算,如果我们从GMV、毛利、净利等角度计算,还能看到不同的风景。另外,如果我们将这种算法运用到几个大厂内的不同BU里,也还能挖掘出更多的关键信息。

这个指标算法很神奇,苹果和腾讯阿里的水平高下立判。其实,在判断一家企业的组织与人力资源管理状态时,高人效才是最典型的证据,才是企业应该孜孜不倦的追求。

快报

快报

上传视频

上传视频  开始直播

开始直播  直播管理

直播管理  视频管理

视频管理

根据《网络安全法》实名制要求,请绑定手机号后发表评论